被忽视的青少年债务危机

在移动支付普及的今天,某中学教师发现班级里竟有1/3的学生存在相互借贷行为,最高单笔欠款达5000元,这个触目惊心的数据揭开了青少年债务危机的冰山一角,当孩子带着忐忑说出"我欠同学钱了",父母们往往陷入两难:是立即清偿债务保护孩子,还是严惩不贷以儆效尤?这个看似简单的财务问题,实则隐藏着青少年成长中的多重教育命题。

常见错误处理方式的深层危害

代偿债务的温柔陷阱(案例:张女士为初三儿子偿还8000元游戏充值欠款后,三个月内再次出现万元债务) 即时买单的父母看似解决了燃眉之急,实则传递了错误信号:犯错总有父母兜底,这种处理方式直接破坏责任意识建立的关键期,据统计,被父母代为偿债的青少年二次负债率高达67%。

暴力惩罚的信任崩塌(案例:父亲当众责打欠债女儿致其离家出走) 过激反应会彻底关闭亲子沟通渠道,心理学研究显示,遭遇暴力处理的负债青少年中,84%会选择隐瞒后续经济问题,42%会产生持续的心理阴影。

放任自流的危险游戏(案例:14岁少年因2000元校园贷遭暴力催收) 未成年人缺乏风险判断能力,放任不管可能引发滚雪球式债务,某法律援助中心数据显示,青少年涉债案件中,83%的初始债务不足3000元,但半年后平均膨胀至5.4万元。

债务危机的正确处理五原则

情绪隔离原则

- 实施要点:深呼吸3次,用"我看到...我理解..."句式开启对话

- 案例:王先生发现儿子欠款1200元后,先带其散步冷静,避免了情绪对抗

- 数据支持:情绪平稳状态下解决问题的成功率提升2.3倍

真相还原原则

- 核查清单:

- 债务形成时间线

- 资金具体用途

- 债权人基本信息

- 是否存在胁迫因素

- 取证技巧:查看手机支付记录、联系班主任核实情况

责任转化原则

- 阶梯式承担方案:

- 必要生活费外的零用钱扣除(不超过50%)

- 家务劳动折现(明码标价)

- 社会实践收入(需符合未成年人保护法)

- 教育闭环:每周举行家庭财务会议,复盘还款进度

结构化还款方案

- 模板示例: | 总债务 | 2000元 | |---|---| | 每月还款额 | 300元(零花钱抵扣+家务收入) | | 清偿周期 | 7个月 | | 延期条款 | 考试成绩提升可申请减免10% | | 违约后果 | 暂停娱乐消费直至清偿 |

信任重建机制

- 执行要点:

- 设立"诚信积分"账户

- 开放家庭账本查阅权限

- 定期进行防诈情景模拟

- 跟踪数据:实施信任重建计划的家庭,亲子关系修复率达91%

债务危机背后的教育启示

分龄财商培养体系

- 6-9岁:认识货币价值,设立储蓄罐

- 10-12岁:学习记账,理解需求与欲望

- 13-15岁:掌握基础金融知识,防范诈骗

- 16-18岁:接触投资理财,建立信用意识

零花钱管理新范式

- 三分法实践: 50%自由支配 + 30%储蓄计划 + 20%爱心基金

- 进阶挑战:让孩子管理一周家庭菜金

家庭财务透明化实践

- 开展"今日我管家"活动

- 共同制定月度消费预算

- 分析水电费构成与节约方案

消费决策训练

- 购物前必问三题:

- 这是必要需求还是即时欲望?

- 是否存在更优替代方案?

- 购买后的维护成本几何?

信用价值启蒙课

- 通过房贷计算器理解利息

- 模拟信用卡分期还款场景

- 参观征信中心了解信用档案

法律与伦理的双重边界

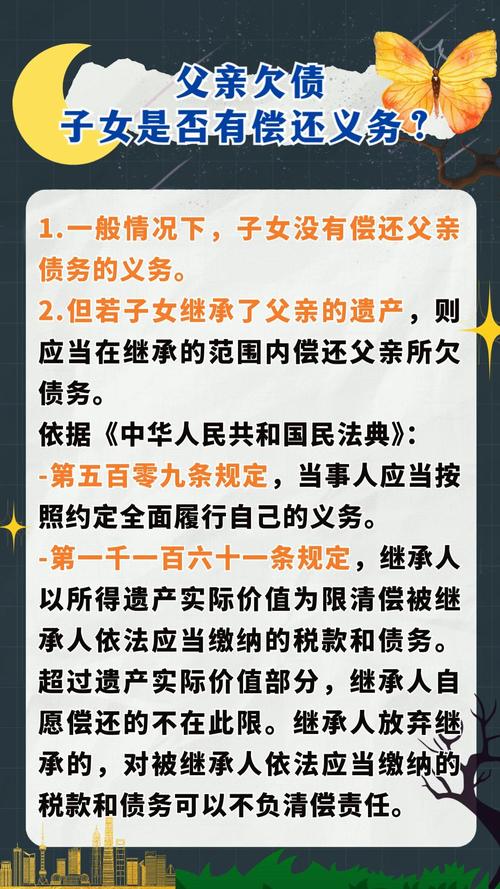

未成年人债务法律解析

- 民法总则第19条:八周岁以上未成年人的民事法律行为需法定代理人追认

- 例外情形:纯获利益或与其年龄、智力相适应的行为

父母的法律责任红线

- 不承担子女个人债务的法定义务

- 特殊情形:教唆、帮助未成年人实施违法行为

校园贷防范指南

- 识别非法借贷平台三要素:

- 无金融牌照

- 利率超过LPR4倍

- 收取"砍头息"

把危机转化为成长契机

某位父亲陪儿子送外卖偿还3000元债务的经历,最终成就了省高考状元的故事告诉我们:正确处理债务危机能够锻造出受益终生的责任品格,当孩子说出"我欠钱了",这既是挑战更是机遇,智慧的父母懂得将还款过程转化为生动的社会实践课,让金融素养、责任意识、诚信品格在解决问题的过程中自然生长,我们培养的不是永远不犯错的孩子,而是敢于担当、善于解决问题的未来公民。