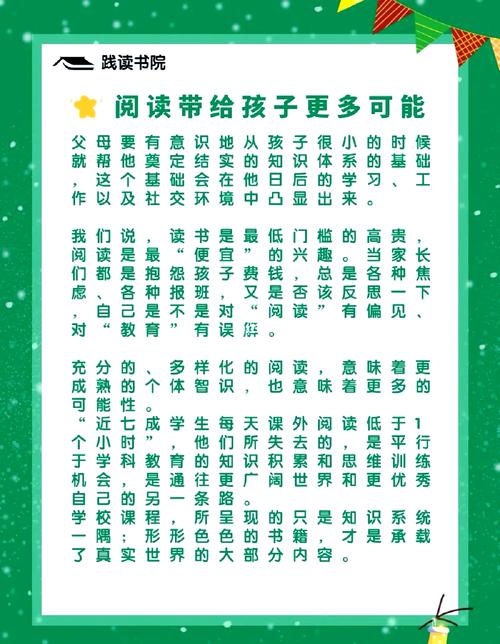

财商教育现状

在中小学校园旁的便利店,每天放学时段总会聚集一群购买零食、文具的学生,他们中有人掏出手机扫码付款行云流水,有人用现金购买高价玩具毫不手软,根据中国青少年研究中心2022年发布的调查报告显示,87%的中小学生每月有固定零花钱,其中近半数存在非理性消费现象,这些数据背后,折射出当代家庭在财商教育上的普遍缺失。

一个真实案例令人深思:北京某重点中学初二年级学生小宇,半年内通过代购游戏装备、转卖限量版球鞋获利十余万元,当老师发现异常时,这个14岁少年已形成扭曲的金钱观,认为"赚钱就是动动手指的事",这种现象并非个例,它暴露出传统金钱教育已无法适应移动支付时代的需求,孩子们在享受便捷消费的同时,正在错失建立正确价值观的关键窗口期。

消费失控背后的三重动因

心理学研究表明,青少年前额叶皮质尚未发育成熟,导致自控力薄弱,这种生理特性在移动支付场景下被无限放大:扫码支付瞬间完成的消费行为,使孩子失去思考"该不该买"的缓冲时间,某小学班主任曾做过实验:给两组学生各50元现金和等额电子红包,结果电子支付组的冲动消费金额是现金组的2.3倍。

同伴压力形成的消费攀比更值得警惕,当限量版球鞋、明星同款文具成为社交货币,孩子们为融入群体不得不参与这场无声的竞赛,广州某民办学校调查显示,62%的学生承认购买过根本不需要的"网红产品",主要原因就是"同学都有"。

家庭教育的矛盾性加剧问题恶化,部分家长将零花钱作为情感补偿工具,用物质满足替代心灵陪伴;另一些则走向另一个极端,采取完全管控策略,这两种方式都在剥夺孩子学习自主管理的机会,上海家庭教育指导中心的数据表明,零花钱完全自主管理的孩子中,有消费规划意识的仅占17%。

分龄段培养计划:从认知到实践

针对6-9岁低龄儿童,建议采用"透明储蓄罐+实物交易"教学法,准备三个分别标注"储蓄""消费""分享"的透明罐子,每周发放定额硬币,带孩子去菜市场用"消费罐"购买食材,用"分享罐"给流浪动物买食物,直观感受金钱价值,杭州某小学实践该方案后,学生冲动购物行为减少43%。

10-13岁少年适合开展"家庭财务模拟"游戏,每月设定固定"家庭收入",由孩子担任CFO管理日常开支,记录水电费、伙食费等必要支出后,剩余资金自主决定分配,南京王女士实施此法半年后,女儿不仅学会比价购物,还主动研究家庭节能方案。

14岁以上青少年可尝试"创业实践计划",提供小额启动资金,支持其进行二手书交易、手工艺品制作等微型创业,深圳某中学生通过修复旧玩具再销售,三个月实现本金翻倍,在这个过程中自然掌握了成本核算、风险评估等商业常识。

构建家庭理财教育生态系统

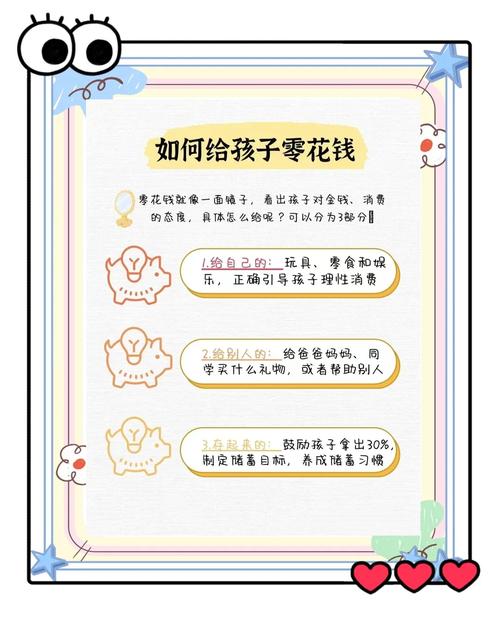

建议设立"3-3-3-1"零花钱分配机制:30%强制储蓄,30%自由支配,30%家庭贡献金(用于购买公用物品),10%慈善基金,成都某家庭采用该模式后,孩子不仅存款过万,还资助了山区学生的全年学费。

定期举行家庭财务会议至关重要,每月末全家共同审议开支,让孩子参与决策:是否续订有线电视?暑期旅行预算如何分配?这种参与感能培养责任感,数据显示,参与家庭财务决策的孩子,大学期间负债率降低58%。

将移动支付工具改造为教育平台,在支付宝开通亲子账户,设置消费限额和分类预算,每笔支出生成可视化图表,定期与孩子分析消费结构,某科技公司开发的儿童理财APP,通过游戏化任务帮助5万+用户建立储蓄习惯。

培养面向未来的经济人格

教会孩子区分"需要"和"想要"是终身受益的能力,采用"三日冷静期"法则:对非必需品,三天后再决定是否购买,实践证明,60%的冲动消费欲望会在三天后自然消退。

建立成就奖励机制替代物质刺激,将考试成绩进步、坚持运动等成就与体验式奖励挂钩,如周末露营、参观博物馆,这种方式能将成就感与物质享受脱钩,北京某重点中学的跟踪调查显示,接受体验式奖励的学生,物质需求强度降低37%。

财商教育本质上是价值观塑造,通过引导孩子参与公益活动,让其体会金钱的社会价值,苏州某国际学校组织的"一元城市生存挑战",让学生在劳动创收过程中,真正理解"取之有道,用之有度"的深意。

金钱管理能力的培养犹如种树,需要经历破土时的约束、成长中的修剪,最终才能收获自立自强的品格,当孩子学会对每笔支出负责,他们收获的不仅是理财技能,更是掌控人生的底气,这个过程或许充满反复与挑战,但正是这些真实的试错体验,构筑起通向经济独立的阶梯,教育的真谛,从来不是避免犯错,而是在适度容错中培养出健全的经济人格。